第2章 第01章中國經濟真正的危機不是金融危機

本章亮點:中國的危機不是金融海嘯,而是2006年開始的投資經營環境惡化,大量製造業資金進入樓市和股市,從而造成泡沫現象。從2006年到2009年的年中,由於匯率、成本、《勞動合同法》、出口退稅、宏觀調控和稅費增加等六大因素,使得我們的企業家面臨第一個困境,那就是投資經營環境的急劇惡化。企業家面臨的第二個困境則是嚴重的產能過剩,過去我們靠出口消化了這部分過剩產能,而我們出口的目的就是為了滿足歐美的泡沫消費,然而,金融海嘯導致泡沫消費爆破,產能過剩的問題立刻顯現。

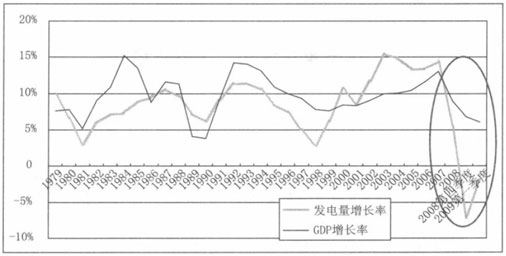

簡單方法成為破譯真相的法門? 這就是為什麼很多研究都是通過發電量的增長率來判斷一個國家的GDP增長率。 從發電量與GDP的走勢圖上,郎教授看出了什麼樣的問題? 到了2008年第四季度,發電量暴跌22%,而我們的GDP增長率竟然還是正值。 整個2009年上半年,我們的股市回暖了,7月1日上證綜指一舉衝破了3000點,月底又衝破了3500點。樓市也回暖了。現在看來,樓市回暖已經不是地產商找幾個“托兒”往上拉的問題了。以上海為例,我們的研究人員到上海的公證處做調研,發現這幾個月公證處變得特別忙。從2009年上半年的汽車銷售量來看,車市也在回暖。這不能簡單地歸功於“汽車下鄉”,事實上,城市裡對於汽車的需求也在大幅上升。這些數據加在一起,是不是給各位讀者一個印象——我們的經濟已經開始回暖了? 2009年7月16日,國家統計局公佈了上半年GDP相關數據,據初步核算,上半年國內生產總值139862億元,按可比價格計算,同比增長7.1%;其中一季度增長6.1%,二季度增長7.9%,規模以上工業增加值同比增長7%。與統計局數據相對應的是,自2008年11月6日國務院出台4萬億經濟刺激計劃後,中國股市便逐漸走出反轉行情。 2009年7月上證綜指已經突破3500點。另一方面,全國汽車、地產等行業紛紛呈現小陽春行情。那麼,這一小陽春行情是否意味著中國經濟已經見底反彈、全面回暖了呢?在這些行業回暖現象的背後又有哪些原因呢?

那麼,中國經濟是否已經復蘇?如果不是的話,我們應該怎麼理解?如圖1-1所示,我們對比一下從1979年到2009年我國的發電量增長率和GDP增長率的曲線圖,就會發現在2008年第三季度之前,二者的走勢是差不多的。這是非常合理的,因為GDP的增長需要用電,比如,我們看電視要用電,工廠生產產品也要用電。正因為這樣,我們的很多研究都是通過發電量的增長率來判斷一個國家的GDP增長率。因為GDP增長率的計算是非常複雜的,這不是說統計局計算得對不對,而是因為這個國家太大,我們的統計方法不可能普及到每一個村、每一個鎮,而且數據是從下往上報的,誤差就在所難免。 這也不是中國獨有的問題,其他國家也一樣,GDP的統計是非常麻煩的事,因為太複雜。比如說,保姆的工資算不算GDP呢?該怎麼統計呢?再比如,農民自己吃的豬跟賣的豬是不一樣的,自己吃掉的豬不算GDP,賣出去的豬才算GDP,可是農民養了10頭豬,搞不清楚是要留著自己吃還是要賣,那就不知道該不該算GDP,還有上廁所,大便不算GDP吧?可是如果把它拿來當肥料呢?又算GDP了,很難說清楚。 GDP非常難計算。 舉個例子,美國夠牛了吧?美國的統計技術夠先進了吧?去年,也就是2008年第四季度,當時我估算美國的GDP下跌6%,美國的很多經濟學家跟我的預估結果一樣,都是下跌6%,這不是水平的問題,而是因為我們對於美國GDP的預估方法是一樣的,所以我們計算出來的結果差不多。我在2008年10月提到這個數據,到2009年1月底,美國政府公佈的數據是GDP下跌3.8%。幾乎相差一倍。當我看到美國政府公佈的這個數據時,我覺得不可能,我想肯定是美國政府錯了。到了2009年2月底又公佈一次數據,美國政府說對不起,搞錯了,GDP應該是下跌6.2%。到了3月底4月初,又重新修正一次,下跌6.3%,和我在2008年10月預估的結果差不多。從3.8%到6.3%,連美國的統計數據都有接近一倍的誤差,原因就是我剛剛說的問題——豬肉的問題、大便的問題等等。

圖1-1 我國1979~2009年發電量增長率和GDP增長率對比

請參閱圖1-1,從1979年到2008年第三季度,我們的發電量增長率和GDP增長率的走勢是差不多的。問題來了,如圖1-1中的圓圏部分所示,2008年第四季度,發電量暴跌22%,2009年上半年發電量增長率是-2.02%,何我們的GDP增長率仍然是正的。也就是說,從1979年到2008年笫四季度之前,GDP增長率和發電量的增長率還是比較匹配的,從2008年第四季度開始變得不匹配,而且差距非常大。那麼,這個GDP的計算就讓我感到懷疑了。

根據國家電網公司調度中心的統計數據顯示,全國一季度發電量同比下滑2%。 4月份全月發電量同比下滑3.55%,5月份全月發電量同比下滑3.54%。 6月份和7月份全月發電量同比卻分別增長了3.59%和4.21%,2009年上半年的發電量增長率是-2.02%。此前,2月份全國發電量曾有小幅回升。 3月上旬增幅達到1%,這一回暖數據曾一度讓人欣喜。但分析認為2月與3月上旬的發電量增長,主要與天氣、假期等因素相關。也與去年同期因雪災影響基數較小有關。 3月中旬以後,全國發電量再度出現下滑趨勢,不少專家認為這至少說明中國經濟的走勢仍然具有不確定性。但6月份的發電量比較令人鼓舞,呈現難得的正增長3.59%,這個增長能否持續,各方甚為關注,一般認為這個發電量的增長與6月份空調使用較多有關。而7月份發電量繼續正增長4.21%,因此這兩個月份的增長是否來自工業用電量的增加特別引起關注。

2009年1~7月,我國GDP繼續以超過7%的速度增長,而全國工業用電量卻下跌4.4%,這表示,從用電量來看,經濟並沒有回升。這代表什麼呢?這代表工廠不開工了,代表我們不需要那麼多電了。如果工業用電量繼續下跌,經濟何來復甦一說? 比較令人鼓舞的消息是2009年6月份的發電量增長率首度變成正增長3.59%,我們應該密切關注這個回暖能否持續,很多人擔心發電量的冋暖是由於6月份空調使用較多,但是7月份發電量繼續增長4.21%。為了理解六、七月份發電量正增長的本質原因,我們嘗試査找工業用電的增長率。 2009年第一季度工業用電量下降8.38%,而上半年工業用電量依然下降5.9%,但比1~5月份縮小了1.7個百分點。此外,7月工業用電量增加2.67%,其中,輕工業用電下降0.34%,而重工業用電增加3.28%。這些數據顯示,發電量的增加不只來由於空調用電,也來自於工業用電的增加。但是令我感到困惑的是7月份輕工業用電量下跌,而重工業用電量上升。很明顯,這種差距是政府通過4萬億等基建支出推動重工業發展的結果,但以民營企業為主的輕工業並沒有顯著的增長。這也印證了8月份政府提出的基礎建設沒有拉動民營企業投資的說法。 但是中國股市、樓市和車市的回暖是在2009年第一季度之前,甚至從2008年就開始了,這段期間的發電量增長率基本上還是負的,因此我們必須從其他角度來探討這些市場回暖的原因。 那麼,我們應該如何解讀股市和樓市的回暖呢?要冋答這個問題,我必須把各位讀者帶回2006年,看看當吋的股市和樓市泡沫跟今天有什麼差別。 2006年,當我提出股市、樓市有泡沫的真正原因吋,很多人都不能接受,但現在事實已經證明我當時的說法是對的。那就是2006年股市和樓市之所以出現泡沫,只有一個原因,就是那幾年我們的製造業所面臨的投資經營環境急劇惡化。因此很多民營企業,尤其是民營製造業把應該投資於製造業的資金拿出來炒股、炒樓,從而造成股市泡沫和樓市泡沫。也就是說,當吋之所以產生泡沫現象,並不是因為很多學者所謂的中國經濟發展太成功了、老百姓更富裕了,所以才有更多的錢炒股、炒樓。 真正的原因在於中國製造業所面臨的投資經營環境太差了,所以民營企業家們不做製造業了,由民營企業帶頭,拿錢去炒股、炒樓,從而造成股市泡沫和樓市泡沫。按照我當時的理論來分析,2006年股市泡沫和樓市泡沫的本質是製造業的迴光返照。我在2007年提出這個理論時(參考2007年我寫的《中國經濟的八大危機》),大多數專家學者都持相反的觀點,他們認為是由於經濟發展太成功了,老百姓更富裕了,所以才有更多的錢去炒股、炒樓,他們把這種現象叫做“流動性過剩”。在我看來,股市和樓市的泡沫就是製造業的迴光返照,原因就是製造業所面臨的投資經營環境惡化。最後,2008年的年中數據說明了一切,廣東省的製造業倒閉或停工30%,江浙兩省的製造業倒閉或停工20%,那時候金融海嘯還沒有來。 很不幸的是流動性過剩的觀點誤導了政府的宏觀調控,政府開始通過緊縮政策收回流動性,他們認為只要把流動性收回來就沒有麼多的錢去炒股炒樓了,因此股市泡沫和樓市泡沫就能解決了。很不幸,這個流動性過剩的前提就是錯的,連帶使得政府的宏觀調控錯了幾年。我舉個簡單的例子來說明我的觀點。我們來看一下2007年3月份以來每一次利率調整對股票市場的影響。從2007年3月18日到2007年12月21日我國一共調升利率6次。按照經濟理論,提升利率的結果應該是打壓股市,造成股價下跌。可是我們發現,這6次調升利率的結果全都是股價上漲,沒有一次例外,請參見表1-1。這個現像說明什麼?這個現象告訴我們,宏觀調控的措施是錯的,因為它導致的結果完全是相反的。由於宏觀調控進一步打擊了投資經營環境,因此更多的企業家不做製造業投資了,把資金投入股市炒股,從而造成越宏觀調控股價越漲的怪現象。而樓市和宏觀調控的關係也是類似的。 可是請注意,當時除了股市泡沫和樓市泡沫之外,製造業的企業家還拿大量的資金去炒字畫、炒古董、炒紅木家具,所以當時字畫、古董、紅木家具也大漲。也就是說,股市泡沫、樓市泡沫和炒字畫的資金來源是一樣的,都是投資經營環境惡化之後,製造業的資金進入了這些市場。等到崩盤的時候,股市崩盤、樓市崩盤和字畫、古董、紅木家具的崩盤時間都是差不多的,為什麼?因為是同樣的資金來源,要垮一起垮,要好一起好。 到了2009年,跟2006年之前相比,由於以下六大衝擊,製造業企業家所面臨的投資經營環境更加惡化了。 我們過去總是簡單地認為,由於我國的貿易順差,因此人民幣匯率上升很正常,這就是教科書上的理論。也可以說,我們的匯率政策基本上還停留在教科書的水平。然而,我要告訴各位讀者,匯率並不只是為了平衡收支,而是各國政府達到政治目的的手段。操縱匯率正是歐美各國的強項。例如,2009年第一季度,在美國貿易赤字的情況下,美元為何該跌不跌,反而狂漲?在以德法為主的歐盟貿易順差的情況下,歐元為什麼該漲不漲,反而狂跌?只有我們的人民幣是該漲就漲,因為我們根本不知道怎麼操縱自己的匯率。美國在2009年上半年不斷批評我們操縱人民幣匯率,我餚恐怕是抬舉我們的央行了,我們的央行根本沒有這個水平去操縱匯率,真正在操縱匯率的應該是它們才對。這個問題在第五章會有詳細的介紹。 舉例而言,2009年6月,在國際經濟這麼蕭條的情況下,為什麼石油價格會狂漲到72美元一桶,到月底又跌到60美元,而到8月下旬又衝到了70美元一桶以上?這就是操縱,而不是由供需所決定的。因為六、七、八月份需求低迷,根本沒有漲的道理。而從2004年開始的能源和農產品價格狂漲就是華爾街操縱的結果(請參閱)。進口大宗物資(原材料)價格的大漲大跌,給我們的製造業帶來了極大的困難。 《勞動合同法》推出的初衷是好的,那就是通過政府保護弱勢群體。但是這個法規的推出有幾個問題,第一個問題是缺乏論證,第二個問題是缺乏試點。這麼重要的法規倉促推出,導致我國1/3以上的製造業企業立刻陷入困境,接著就是栽員,工人面臨失業;最後政府為了維護社會穩定,不得不出面買單。從而造成了企業困境、工人失業和政府買單的“三輸”局面。如果我們的政府在經濟政策上不接受反對意見的話,最終會付出極大的代價,《勞動合同法》導致的三輸局面就是最好的例子。 很多學者不斷唱好中國經濟,誤導了政府決策,使得政府對經濟形勢嚴重誤判,因此錯誤地調低出口退稅比例,衝擊了我國出口製造業。 前面談過,2006年的股市和樓市泡沬時代,政府採納了某些學者所謂“流動性過剩”的理論,連續幾年通過提高利率和提高存款準備金率的方式收縮銀拫,造成企業投資環境的進一步惡化,導致股市和樓市繼續上漲。 2009年開始,由於政府支出過大,財政收支情況迅速惡化。很多地方的稅務部門為了完成上級指標,在經濟如此蕭條的情況下,開始殺雞取卵,強制收取稅費,對民營企業造成極大的衝擊。 就是由於這六大衝擊(當然還有很多小的衝擊就不談了),我們企業現在面臨的投資經營環境還不如2006年。如果環境繼續惡化的話,你認為企業家還會投資嗎?投資經營環境的惡化就是企業家所面臨的第一個困境,也是中國經濟的第一個病因。 此外,根據我們的數據顯示,五、六、七月份部分地方的民營經濟似乎也有回暖的趨勢,這和六大衝擊中的五大衝擊有所緩解有關,此外,股指在這段期間大漲也有利於消費的提升。比如,2008/2009年的人民幣匯率沒有繼續上升;國際大宗物資價格在2008年年底和2009年上半年大跌,使得我國進口成本大幅下降;部分地區放寬執行《勞動合同法》;2009年的年中,政府又將出口退稅比例調回17%;2008年9月份宏觀調控政策由緊縮轉為寬鬆,而且國際通貨膨脹又有抬頭趨勢,這會延緩回暖的勢頭。這也解釋了雖然2009年1~7月份以民營企業為主的輕工業用電量下跌4.68%,但是同樣以民營企業為主的服務業用電量卻是正增長10.37%,我們需要審慎地觀察這個回暖是否能夠持續。 2009年4月13日,《第一財經日報》發布了一份由1500位企業家參與的調查報告。該調查結果顯示,對於一季度宏觀經濟形勢,有41%的受訪者認為“較差”或“很差”,比2008年時增加16.9%。 32.9%的受訪者表示自己企業情況不佳,有25.6%的企業則處於“半停產”狀態。在全球經濟衰退的巨大壓力下,有40.3%的企業表示未來要減少投資。企業家們普遍認為,需求不足是對企業生產經營造成直接影響的原因。既然如此,股市、樓市、車市等消費市場的錢又是從哪裡來的呢?

那麼金融海嘯又是什麼衝擊呢?金融海嘯衝擊到我國的產能過剩,這就是企業家所面臨的第二個困境。 要知道產能過剩是怎麼造成的,我們就必須先觀察地方政府這麼多年來所推行的兩大政策。第一個政策是抓基礎建設,拉動GDP;第二個政策是招商引資。我們分別來看一下這兩個政策對於產能過剩的影響。 先談第一個政策,所謂抓基礎建設就是通過修橋鋪路等鋼筋水泥工程來拉動GDP增長,我們這幾年的GDP增長大部分都是這麼來的,並不是企業的生產力有什麼了不起的增長。這樣做的結果就是鋼筋水泥佔GDP的比重高達57%,從而把消費壓縮到了GDP的35%左右。我們拿其他國家的數據和我們的GDP組成相比就會發現,我們GDP的組成是扭曲的。其他國家的GDP當中,消費通常佔70%~80%,而我們還不到人家的一半。它們的鋼筋水泥佔GDP的比重不到20%,而我們是人家的幾倍。我想告訴各位讀者的新觀念是,我們的消費之所以比例小,就是因為鋼筋水泥太多了,從而壓縮了消費,絕不是簡單的只要構建社會保障體係就能增加消費的問題。而且,我們的銀行儲蓄大約有25萬億元,除以13億人口,人均儲蓄不到2萬元。如果再扣除1%的富裕人群,人均儲蓄不過1萬元而已,也就是說中國其實是一個低消費、低儲蓄率的國家,而不是媒體所謂的低消費、高儲蓄率的國家。請各位讀者想一想,如果家中有急用,比如交學費或者生病怎麼辦?就算建立了社會保障體系,這筆人均只有1萬多元的儲蓄也不太可能用於消費。 再來談第二個政策,我們各地政府為了招商引資,對於環境污染、資源破壞和勞工剝削等三大問題是比較容忍的。此外,各地政府為了招商引資相繼推出了土地、稅收和融資等三大優惠政策。在這三大容忍、三大優惠政策的六大利好推動之下,我們國家的產能擴張到了GDP的70%左右。 請各位讀者想一想,第一個政策造成消費只有GDP的35%,第二個政策造成產能變成GDP的70%。也就是說我們有70%的產能,卻只有35%的消費,因此剩下的消費不了的35%產能就是嚴重的產能過剩。 讀者可能很好奇,這部分過剩產能為什麼以前沒有產生危機呢?那是因為被以美國為主的國家的泡沫消費吸收了。而金融海嘯對我們的衝擊就是使泡沫消費爆破了。泡沫消費的形成背景是非常複雜的,我們在下一章會詳細地介紹。泡沫消費的爆破使得我們產能過剩的問題立刻顯現,這就是企業家所面臨的第二個困境,也是中國經濟的第二個病因。 我們的經濟體系確實生病了,而且病得不輕,病因就是投資經營環境的惡化和產能過剩。不過我最擔心的是生病之後必然會發燒,而這個發燒卻被我們解讀成“回暖”。關於這一點我在後面會有更詳細的描述。如果你的小孩發燒,你會是什麼反應呢?你一定會找醫生詳細檢査,找出病因,你絕不會說小孩的體溫“回暖”了。所以我不理解為什麼我們的經濟體系生病了,我們不査病因,反而說是“回暖”。政策的荒謬之處就在於根據表面現像做決策,這才是過去這麼多年“一放就亂,一亂就收,一收就死,一死就放”的惡性循環的原因所在。 我們在沒有找對病因的情況下,從2008年10月份開始匆忙地開出了六大藥方救市,包括4萬億救市工程、農業改革、十大產業振興規劃、汽車家電下鄉、醫療改革,最後一個是銀行信貸。我想簡單地談一下這六大藥方的效果如何。 所謂的農業改革就是農民釋放出農地的經營權取得資本,然後可以進城打工,也可以留在農村給那些收購農地的農業公司打工。這個政策的本質是好的,但是目前我所觀察到的現像是世界四大糧商開始利用農業改革的良機收購具有“農產品收購許可證”的中國農業公司,然後從背後給它們錢,讓它們大面積收購中國的農地。這個趨勢如果繼續下去,中國的農業安全不可避免地將受到極大的挑戰,我呼籲政府注意這個危機。這項改革沒有達到預期的效果。 一直到2009年8月份,實施細則都沒有出台,這個改革沒有推行的可能。 這個政策的本質就是通過未來的產能過剩拉動今天的產能過剩。舉例來說,4萬億都投資於中西部的基礎建設,比如高速公路,中西部的高速公路建完之後基本沒有車跑,這就是所謂的產能過剩的高速公路。在建設過程中需要使用鋼材、水泥等等,因此可以通過提高需求拉動現在產能過剩的鋼鐵以及水泥等行業(舉例來說,目前鋼鐵行業的供應量是6億多噸,而需求只有4億噸,存在嚴重的產能過剩)。那麼高速公路建設完成之後呢?不但高速公路本身是產能過剩,而且由於不再需要鋼材,鋼鐵行業也恢復了產能過剩。除非找到新的增長點,否則未來就有兩個產能過剩的危機。因此,這種基礎建設就是所謂的“一錘子買賣”的短期行為,建完之後將無法長期拉動中國的經濟。 這個政策的本質意義和4萬億方案相同,都是通過未來的產能過剩拉動今天的產能過剩。比如造船行業就是產能過剩,振興造船行業的必然結果就是通過鋼材的需求上升拉動今天產能過剩的鋼鐵行業。只要建設完成,造船和鋼鐵行業都會變成產能過剩的行業,除非找到新的增長點,否則就是“一錘子買賣”的短期行為,也無法長期拉動中國經濟。 這個政策的本質意義就是通過下鄉解決這些行業的產能過剩危機,問題是這種壓榨農村購買力的短期行為無法長期解決這兩個行業的產能過剩危機。問題還是一樣的,除非找到新的增長點,否則也是“一錘子買賣”,無法長期拉動中國經濟。 銀行信貸是六大政策當中速度最快、最有效果的。為什麼?因為它是貨幣政策。前面談的4萬億救市工程、農業改革、十大產業振興規劃以及汽車家電下鄉和醫療改革都是財政政策。財政政策要推行,要有效果,是非常慢的。比如說4萬億救市工程,要推行就必須先籌款,有多少資金能夠投入還是未知數。財政政策就是慢,沒有辦法。問題在於2009年上半年的7.37萬億銀行信貸的大部分都是用於基礎建設,這也是通過明天的產能過剩拉動今天的產能過剩。而剩下的30%~40%的信貸主要用於以國有企業為主的短期信貸和票據融資,這筆銀行信貸對中國的股市和樓市造成了重大的衝擊,我們在第三章會詳細討論。 第一個和第二個藥方沒有其體的功效,而第三、第四、第五和第六個藥方的大部分資金使得第二個病因更加嚴重,造成了未來更嚴重的產能過剩。更可怕的是第六個藥方的部分信貸資金用於以國有企業為主的短期信貸和票據融資,這筆資金不但沒有緩解病因,反而造成了更為嚴重的發燒現象,我們在第三章詳細探討這個問題。

簡單方法成為破譯真相的法門? 這就是為什麼很多研究都是通過發電量的增長率來判斷一個國家的GDP增長率。 從發電量與GDP的走勢圖上,郎教授看出了什麼樣的問題? 到了2008年第四季度,發電量暴跌22%,而我們的GDP增長率竟然還是正值。 整個2009年上半年,我們的股市回暖了,7月1日上證綜指一舉衝破了3000點,月底又衝破了3500點。樓市也回暖了。現在看來,樓市回暖已經不是地產商找幾個“托兒”往上拉的問題了。以上海為例,我們的研究人員到上海的公證處做調研,發現這幾個月公證處變得特別忙。從2009年上半年的汽車銷售量來看,車市也在回暖。這不能簡單地歸功於“汽車下鄉”,事實上,城市裡對於汽車的需求也在大幅上升。這些數據加在一起,是不是給各位讀者一個印象——我們的經濟已經開始回暖了? 2009年7月16日,國家統計局公佈了上半年GDP相關數據,據初步核算,上半年國內生產總值139862億元,按可比價格計算,同比增長7.1%;其中一季度增長6.1%,二季度增長7.9%,規模以上工業增加值同比增長7%。與統計局數據相對應的是,自2008年11月6日國務院出台4萬億經濟刺激計劃後,中國股市便逐漸走出反轉行情。 2009年7月上證綜指已經突破3500點。另一方面,全國汽車、地產等行業紛紛呈現小陽春行情。那麼,這一小陽春行情是否意味著中國經濟已經見底反彈、全面回暖了呢?在這些行業回暖現象的背後又有哪些原因呢?

那麼,中國經濟是否已經復蘇?如果不是的話,我們應該怎麼理解?如圖1-1所示,我們對比一下從1979年到2009年我國的發電量增長率和GDP增長率的曲線圖,就會發現在2008年第三季度之前,二者的走勢是差不多的。這是非常合理的,因為GDP的增長需要用電,比如,我們看電視要用電,工廠生產產品也要用電。正因為這樣,我們的很多研究都是通過發電量的增長率來判斷一個國家的GDP增長率。因為GDP增長率的計算是非常複雜的,這不是說統計局計算得對不對,而是因為這個國家太大,我們的統計方法不可能普及到每一個村、每一個鎮,而且數據是從下往上報的,誤差就在所難免。 這也不是中國獨有的問題,其他國家也一樣,GDP的統計是非常麻煩的事,因為太複雜。比如說,保姆的工資算不算GDP呢?該怎麼統計呢?再比如,農民自己吃的豬跟賣的豬是不一樣的,自己吃掉的豬不算GDP,賣出去的豬才算GDP,可是農民養了10頭豬,搞不清楚是要留著自己吃還是要賣,那就不知道該不該算GDP,還有上廁所,大便不算GDP吧?可是如果把它拿來當肥料呢?又算GDP了,很難說清楚。 GDP非常難計算。 舉個例子,美國夠牛了吧?美國的統計技術夠先進了吧?去年,也就是2008年第四季度,當時我估算美國的GDP下跌6%,美國的很多經濟學家跟我的預估結果一樣,都是下跌6%,這不是水平的問題,而是因為我們對於美國GDP的預估方法是一樣的,所以我們計算出來的結果差不多。我在2008年10月提到這個數據,到2009年1月底,美國政府公佈的數據是GDP下跌3.8%。幾乎相差一倍。當我看到美國政府公佈的這個數據時,我覺得不可能,我想肯定是美國政府錯了。到了2009年2月底又公佈一次數據,美國政府說對不起,搞錯了,GDP應該是下跌6.2%。到了3月底4月初,又重新修正一次,下跌6.3%,和我在2008年10月預估的結果差不多。從3.8%到6.3%,連美國的統計數據都有接近一倍的誤差,原因就是我剛剛說的問題——豬肉的問題、大便的問題等等。

圖1-1 我國1979~2009年發電量增長率和GDP增長率對比

2009年1~7月,我國GDP繼續以超過7%的速度增長,而全國工業用電量卻下跌4.4%,這表示,從用電量來看,經濟並沒有回升。這代表什麼呢?這代表工廠不開工了,代表我們不需要那麼多電了。如果工業用電量繼續下跌,經濟何來復甦一說? 比較令人鼓舞的消息是2009年6月份的發電量增長率首度變成正增長3.59%,我們應該密切關注這個回暖能否持續,很多人擔心發電量的冋暖是由於6月份空調使用較多,但是7月份發電量繼續增長4.21%。為了理解六、七月份發電量正增長的本質原因,我們嘗試査找工業用電的增長率。 2009年第一季度工業用電量下降8.38%,而上半年工業用電量依然下降5.9%,但比1~5月份縮小了1.7個百分點。此外,7月工業用電量增加2.67%,其中,輕工業用電下降0.34%,而重工業用電增加3.28%。這些數據顯示,發電量的增加不只來由於空調用電,也來自於工業用電的增加。但是令我感到困惑的是7月份輕工業用電量下跌,而重工業用電量上升。很明顯,這種差距是政府通過4萬億等基建支出推動重工業發展的結果,但以民營企業為主的輕工業並沒有顯著的增長。這也印證了8月份政府提出的基礎建設沒有拉動民營企業投資的說法。 但是中國股市、樓市和車市的回暖是在2009年第一季度之前,甚至從2008年就開始了,這段期間的發電量增長率基本上還是負的,因此我們必須從其他角度來探討這些市場回暖的原因。 那麼,我們應該如何解讀股市和樓市的回暖呢?要冋答這個問題,我必須把各位讀者帶回2006年,看看當吋的股市和樓市泡沫跟今天有什麼差別。 2006年,當我提出股市、樓市有泡沫的真正原因吋,很多人都不能接受,但現在事實已經證明我當時的說法是對的。那就是2006年股市和樓市之所以出現泡沫,只有一個原因,就是那幾年我們的製造業所面臨的投資經營環境急劇惡化。因此很多民營企業,尤其是民營製造業把應該投資於製造業的資金拿出來炒股、炒樓,從而造成股市泡沫和樓市泡沫。也就是說,當吋之所以產生泡沫現象,並不是因為很多學者所謂的中國經濟發展太成功了、老百姓更富裕了,所以才有更多的錢炒股、炒樓。 真正的原因在於中國製造業所面臨的投資經營環境太差了,所以民營企業家們不做製造業了,由民營企業帶頭,拿錢去炒股、炒樓,從而造成股市泡沫和樓市泡沫。按照我當時的理論來分析,2006年股市泡沫和樓市泡沫的本質是製造業的迴光返照。我在2007年提出這個理論時(參考2007年我寫的《中國經濟的八大危機》),大多數專家學者都持相反的觀點,他們認為是由於經濟發展太成功了,老百姓更富裕了,所以才有更多的錢去炒股、炒樓,他們把這種現象叫做“流動性過剩”。在我看來,股市和樓市的泡沫就是製造業的迴光返照,原因就是製造業所面臨的投資經營環境惡化。最後,2008年的年中數據說明了一切,廣東省的製造業倒閉或停工30%,江浙兩省的製造業倒閉或停工20%,那時候金融海嘯還沒有來。 很不幸的是流動性過剩的觀點誤導了政府的宏觀調控,政府開始通過緊縮政策收回流動性,他們認為只要把流動性收回來就沒有麼多的錢去炒股炒樓了,因此股市泡沫和樓市泡沫就能解決了。很不幸,這個流動性過剩的前提就是錯的,連帶使得政府的宏觀調控錯了幾年。我舉個簡單的例子來說明我的觀點。我們來看一下2007年3月份以來每一次利率調整對股票市場的影響。從2007年3月18日到2007年12月21日我國一共調升利率6次。按照經濟理論,提升利率的結果應該是打壓股市,造成股價下跌。可是我們發現,這6次調升利率的結果全都是股價上漲,沒有一次例外,請參見表1-1。這個現像說明什麼?這個現象告訴我們,宏觀調控的措施是錯的,因為它導致的結果完全是相反的。由於宏觀調控進一步打擊了投資經營環境,因此更多的企業家不做製造業投資了,把資金投入股市炒股,從而造成越宏觀調控股價越漲的怪現象。而樓市和宏觀調控的關係也是類似的。 可是請注意,當時除了股市泡沫和樓市泡沫之外,製造業的企業家還拿大量的資金去炒字畫、炒古董、炒紅木家具,所以當時字畫、古董、紅木家具也大漲。也就是說,股市泡沫、樓市泡沫和炒字畫的資金來源是一樣的,都是投資經營環境惡化之後,製造業的資金進入了這些市場。等到崩盤的時候,股市崩盤、樓市崩盤和字畫、古董、紅木家具的崩盤時間都是差不多的,為什麼?因為是同樣的資金來源,要垮一起垮,要好一起好。 到了2009年,跟2006年之前相比,由於以下六大衝擊,製造業企業家所面臨的投資經營環境更加惡化了。 我們過去總是簡單地認為,由於我國的貿易順差,因此人民幣匯率上升很正常,這就是教科書上的理論。也可以說,我們的匯率政策基本上還停留在教科書的水平。然而,我要告訴各位讀者,匯率並不只是為了平衡收支,而是各國政府達到政治目的的手段。操縱匯率正是歐美各國的強項。例如,2009年第一季度,在美國貿易赤字的情況下,美元為何該跌不跌,反而狂漲?在以德法為主的歐盟貿易順差的情況下,歐元為什麼該漲不漲,反而狂跌?只有我們的人民幣是該漲就漲,因為我們根本不知道怎麼操縱自己的匯率。美國在2009年上半年不斷批評我們操縱人民幣匯率,我餚恐怕是抬舉我們的央行了,我們的央行根本沒有這個水平去操縱匯率,真正在操縱匯率的應該是它們才對。這個問題在第五章會有詳細的介紹。 舉例而言,2009年6月,在國際經濟這麼蕭條的情況下,為什麼石油價格會狂漲到72美元一桶,到月底又跌到60美元,而到8月下旬又衝到了70美元一桶以上?這就是操縱,而不是由供需所決定的。因為六、七、八月份需求低迷,根本沒有漲的道理。而從2004年開始的能源和農產品價格狂漲就是華爾街操縱的結果(請參閱)。進口大宗物資(原材料)價格的大漲大跌,給我們的製造業帶來了極大的困難。 《勞動合同法》推出的初衷是好的,那就是通過政府保護弱勢群體。但是這個法規的推出有幾個問題,第一個問題是缺乏論證,第二個問題是缺乏試點。這麼重要的法規倉促推出,導致我國1/3以上的製造業企業立刻陷入困境,接著就是栽員,工人面臨失業;最後政府為了維護社會穩定,不得不出面買單。從而造成了企業困境、工人失業和政府買單的“三輸”局面。如果我們的政府在經濟政策上不接受反對意見的話,最終會付出極大的代價,《勞動合同法》導致的三輸局面就是最好的例子。 很多學者不斷唱好中國經濟,誤導了政府決策,使得政府對經濟形勢嚴重誤判,因此錯誤地調低出口退稅比例,衝擊了我國出口製造業。 前面談過,2006年的股市和樓市泡沬時代,政府採納了某些學者所謂“流動性過剩”的理論,連續幾年通過提高利率和提高存款準備金率的方式收縮銀拫,造成企業投資環境的進一步惡化,導致股市和樓市繼續上漲。 2009年開始,由於政府支出過大,財政收支情況迅速惡化。很多地方的稅務部門為了完成上級指標,在經濟如此蕭條的情況下,開始殺雞取卵,強制收取稅費,對民營企業造成極大的衝擊。 就是由於這六大衝擊(當然還有很多小的衝擊就不談了),我們企業現在面臨的投資經營環境還不如2006年。如果環境繼續惡化的話,你認為企業家還會投資嗎?投資經營環境的惡化就是企業家所面臨的第一個困境,也是中國經濟的第一個病因。 此外,根據我們的數據顯示,五、六、七月份部分地方的民營經濟似乎也有回暖的趨勢,這和六大衝擊中的五大衝擊有所緩解有關,此外,股指在這段期間大漲也有利於消費的提升。比如,2008/2009年的人民幣匯率沒有繼續上升;國際大宗物資價格在2008年年底和2009年上半年大跌,使得我國進口成本大幅下降;部分地區放寬執行《勞動合同法》;2009年的年中,政府又將出口退稅比例調回17%;2008年9月份宏觀調控政策由緊縮轉為寬鬆,而且國際通貨膨脹又有抬頭趨勢,這會延緩回暖的勢頭。這也解釋了雖然2009年1~7月份以民營企業為主的輕工業用電量下跌4.68%,但是同樣以民營企業為主的服務業用電量卻是正增長10.37%,我們需要審慎地觀察這個回暖是否能夠持續。 2009年4月13日,《第一財經日報》發布了一份由1500位企業家參與的調查報告。該調查結果顯示,對於一季度宏觀經濟形勢,有41%的受訪者認為“較差”或“很差”,比2008年時增加16.9%。 32.9%的受訪者表示自己企業情況不佳,有25.6%的企業則處於“半停產”狀態。在全球經濟衰退的巨大壓力下,有40.3%的企業表示未來要減少投資。企業家們普遍認為,需求不足是對企業生產經營造成直接影響的原因。既然如此,股市、樓市、車市等消費市場的錢又是從哪裡來的呢?

那麼金融海嘯又是什麼衝擊呢?金融海嘯衝擊到我國的產能過剩,這就是企業家所面臨的第二個困境。 要知道產能過剩是怎麼造成的,我們就必須先觀察地方政府這麼多年來所推行的兩大政策。第一個政策是抓基礎建設,拉動GDP;第二個政策是招商引資。我們分別來看一下這兩個政策對於產能過剩的影響。 先談第一個政策,所謂抓基礎建設就是通過修橋鋪路等鋼筋水泥工程來拉動GDP增長,我們這幾年的GDP增長大部分都是這麼來的,並不是企業的生產力有什麼了不起的增長。這樣做的結果就是鋼筋水泥佔GDP的比重高達57%,從而把消費壓縮到了GDP的35%左右。我們拿其他國家的數據和我們的GDP組成相比就會發現,我們GDP的組成是扭曲的。其他國家的GDP當中,消費通常佔70%~80%,而我們還不到人家的一半。它們的鋼筋水泥佔GDP的比重不到20%,而我們是人家的幾倍。我想告訴各位讀者的新觀念是,我們的消費之所以比例小,就是因為鋼筋水泥太多了,從而壓縮了消費,絕不是簡單的只要構建社會保障體係就能增加消費的問題。而且,我們的銀行儲蓄大約有25萬億元,除以13億人口,人均儲蓄不到2萬元。如果再扣除1%的富裕人群,人均儲蓄不過1萬元而已,也就是說中國其實是一個低消費、低儲蓄率的國家,而不是媒體所謂的低消費、高儲蓄率的國家。請各位讀者想一想,如果家中有急用,比如交學費或者生病怎麼辦?就算建立了社會保障體系,這筆人均只有1萬多元的儲蓄也不太可能用於消費。 再來談第二個政策,我們各地政府為了招商引資,對於環境污染、資源破壞和勞工剝削等三大問題是比較容忍的。此外,各地政府為了招商引資相繼推出了土地、稅收和融資等三大優惠政策。在這三大容忍、三大優惠政策的六大利好推動之下,我們國家的產能擴張到了GDP的70%左右。 請各位讀者想一想,第一個政策造成消費只有GDP的35%,第二個政策造成產能變成GDP的70%。也就是說我們有70%的產能,卻只有35%的消費,因此剩下的消費不了的35%產能就是嚴重的產能過剩。 讀者可能很好奇,這部分過剩產能為什麼以前沒有產生危機呢?那是因為被以美國為主的國家的泡沫消費吸收了。而金融海嘯對我們的衝擊就是使泡沫消費爆破了。泡沫消費的形成背景是非常複雜的,我們在下一章會詳細地介紹。泡沫消費的爆破使得我們產能過剩的問題立刻顯現,這就是企業家所面臨的第二個困境,也是中國經濟的第二個病因。 我們的經濟體系確實生病了,而且病得不輕,病因就是投資經營環境的惡化和產能過剩。不過我最擔心的是生病之後必然會發燒,而這個發燒卻被我們解讀成“回暖”。關於這一點我在後面會有更詳細的描述。如果你的小孩發燒,你會是什麼反應呢?你一定會找醫生詳細檢査,找出病因,你絕不會說小孩的體溫“回暖”了。所以我不理解為什麼我們的經濟體系生病了,我們不査病因,反而說是“回暖”。政策的荒謬之處就在於根據表面現像做決策,這才是過去這麼多年“一放就亂,一亂就收,一收就死,一死就放”的惡性循環的原因所在。 我們在沒有找對病因的情況下,從2008年10月份開始匆忙地開出了六大藥方救市,包括4萬億救市工程、農業改革、十大產業振興規劃、汽車家電下鄉、醫療改革,最後一個是銀行信貸。我想簡單地談一下這六大藥方的效果如何。 所謂的農業改革就是農民釋放出農地的經營權取得資本,然後可以進城打工,也可以留在農村給那些收購農地的農業公司打工。這個政策的本質是好的,但是目前我所觀察到的現像是世界四大糧商開始利用農業改革的良機收購具有“農產品收購許可證”的中國農業公司,然後從背後給它們錢,讓它們大面積收購中國的農地。這個趨勢如果繼續下去,中國的農業安全不可避免地將受到極大的挑戰,我呼籲政府注意這個危機。這項改革沒有達到預期的效果。 一直到2009年8月份,實施細則都沒有出台,這個改革沒有推行的可能。 這個政策的本質就是通過未來的產能過剩拉動今天的產能過剩。舉例來說,4萬億都投資於中西部的基礎建設,比如高速公路,中西部的高速公路建完之後基本沒有車跑,這就是所謂的產能過剩的高速公路。在建設過程中需要使用鋼材、水泥等等,因此可以通過提高需求拉動現在產能過剩的鋼鐵以及水泥等行業(舉例來說,目前鋼鐵行業的供應量是6億多噸,而需求只有4億噸,存在嚴重的產能過剩)。那麼高速公路建設完成之後呢?不但高速公路本身是產能過剩,而且由於不再需要鋼材,鋼鐵行業也恢復了產能過剩。除非找到新的增長點,否則未來就有兩個產能過剩的危機。因此,這種基礎建設就是所謂的“一錘子買賣”的短期行為,建完之後將無法長期拉動中國的經濟。 這個政策的本質意義和4萬億方案相同,都是通過未來的產能過剩拉動今天的產能過剩。比如造船行業就是產能過剩,振興造船行業的必然結果就是通過鋼材的需求上升拉動今天產能過剩的鋼鐵行業。只要建設完成,造船和鋼鐵行業都會變成產能過剩的行業,除非找到新的增長點,否則就是“一錘子買賣”的短期行為,也無法長期拉動中國經濟。 這個政策的本質意義就是通過下鄉解決這些行業的產能過剩危機,問題是這種壓榨農村購買力的短期行為無法長期解決這兩個行業的產能過剩危機。問題還是一樣的,除非找到新的增長點,否則也是“一錘子買賣”,無法長期拉動中國經濟。 銀行信貸是六大政策當中速度最快、最有效果的。為什麼?因為它是貨幣政策。前面談的4萬億救市工程、農業改革、十大產業振興規劃以及汽車家電下鄉和醫療改革都是財政政策。財政政策要推行,要有效果,是非常慢的。比如說4萬億救市工程,要推行就必須先籌款,有多少資金能夠投入還是未知數。財政政策就是慢,沒有辦法。問題在於2009年上半年的7.37萬億銀行信貸的大部分都是用於基礎建設,這也是通過明天的產能過剩拉動今天的產能過剩。而剩下的30%~40%的信貸主要用於以國有企業為主的短期信貸和票據融資,這筆銀行信貸對中國的股市和樓市造成了重大的衝擊,我們在第三章會詳細討論。 第一個和第二個藥方沒有其體的功效,而第三、第四、第五和第六個藥方的大部分資金使得第二個病因更加嚴重,造成了未來更嚴重的產能過剩。更可怕的是第六個藥方的部分信貸資金用於以國有企業為主的短期信貸和票據融資,這筆資金不但沒有緩解病因,反而造成了更為嚴重的發燒現象,我們在第三章詳細探討這個問題。